2018

2018

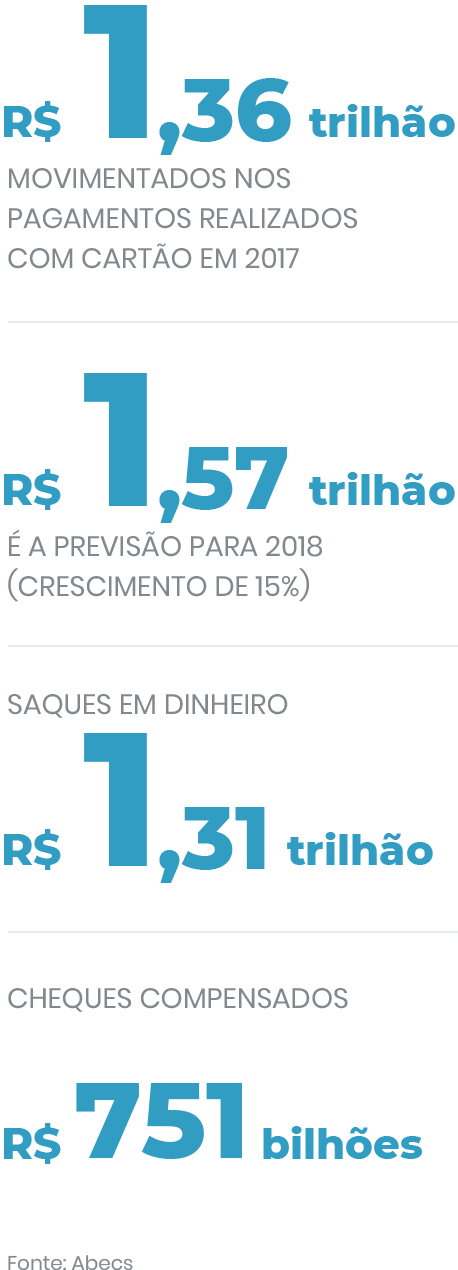

Quase um terço dos pagamentos realizados no Brasil em 2017 foi feito por meio de cartões, segundo a Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs). Mais que isso, pela primeira vez os cartões assumiram a liderança em valores movimentados, à frente do dinheiro e, principalmente, dos cheques. De um lado, as empresas de cartão avançam para tentar dominar 100% dos pagamentos. De outro, o consumidor brasileiro se mostra afeito às inovações tecnológicas e às comodidades que elas podem oferecer. É um prato cheio.

O estudo Cidades sem dinheiro em espécie: compreendendo os benefícios dos pagamentos digitais, da consultoria americana Roubini ThoughtLab, estima uma economia de R$ 13 bilhões só em São Paulo e Brasília se mais pagamentos passarem a ser feitos eletronicamente. Na capital paulista, os dados mostram que empresas de todos os tamanhos que passaram a aceitar recompensação digital tiveram ganhos de até 51%. Hoje, uma perda de cerca de 4% das receitas está associada a roubos da moeda, dinheiro falso e tempo gasto em filas de bancos e varejo.

“Queremos acabar com o dinheiro”, afirma Sarah Buchwitz, vice-presidente de comunicação e marketing da Mastercard Brasil, bandeira de cartões que neste ano estreia no topo do ranking Marcas Mais. Mas como convencer o consumidor a deixar o papel de lado? Em uma das ações nesse sentido, a empresa fez parceria com a startup brasileira Nubank, conhecida pelo cartão de crédito roxo controlado por aplicativo. O produto só é emitido com a bandeira Mastercard. “É uma filosofia muito parecida com a nossa”, diz Sarah.

Além disso, a Mastercard, que transformou o slogan “Não tem preço” em “Comece algo que não tem preço”, mantém o programa Surpreenda, no qual o cliente cadastrado acumula um ponto a cada transação que faz nos cartões de débito, crédito ou pré-pago. Quando ele junta pelo menos cinco pontos, já consegue comprar um produto e “ganhar” outro igual. Pode ser um milk-shake, um jantar, uma entrada de cinema, um par de tênis. Ao permitir que o consumidor presenteie alguém com o item, o uso do cartão é estimulado. Se o pagamento fosse em moeda, o benefício não existiria.

Visa e Visa Electron, ocupantes da segunda e da terceira posição no Marcas Mais, também pretendem estimular o uso do cartão ao criar o Causas Visa. “Queremos oferecer o benefício emocional e apresentamos uma razão a mais para o consumidor usar Visa”, diz Taciana Lopes, diretora de marketing da companhia. Na campanha, o cliente seleciona uma causa social para apoiar e parte de tudo o que ele gasta é direcionada a instituições associadas à escolha. “Já conectávamos bancos a consumidores e comerciantes. Agora, conectamos esses consumidores às causas que eles querem ajudar.”

Na avaliação de Taciana, o desafio para todo o setor de cartões é satisfazer os interesses do cliente, que está “mais empoderado do que nunca” e quer tecnologia. Um estudo da Visa em parceria com a empresa de pesquisa AYTM identificou que 98 de cada 100 brasileiros estão dispostos a usar um método biométrico para fazer pagamentos. A Visa pretende atender ao chamado. “Queremos desconstruir o [cartão de] plástico”, afirma Taciana.

O cliente está disposto a adotar a biometria nos pagamentos: será que o cartão de plástico também vai desaparecer?

Compartilhe esse conteúdo