16 de abril de 2019

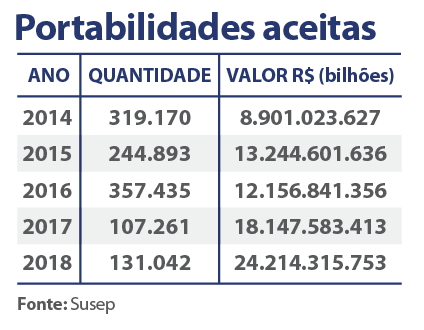

Dados mostram que foram realizadas 131 mil portabilidades em 2018, o que representa alta de 22,5% na comparação com 2017

Com o aumento da expectativa de vida dos brasileiros, investir na previdência privada é uma maneira de garantir maior tranquilidade na terceira idade. Tradicionalmente, os brasileiros optaram por fundos de previdência que aplicavam os recursos na renda fixa. Essa estratégia fazia todo o sentido quando a Selic era alta. Porém, com a redução da taxa de juros, que está em 6,5% – menor patamar histórico –, é necessário buscar opções mais ousadas para assegurar bom retorno nos valores aplicados.

De acordo com balanço da Federação Nacional de Previdência Privada e Vida (FenaPrevi), houve aumento no apetite por risco dos participantes do sistema em busca de maior rentabilidade. Em 2016, apenas 5,7% dos ativos de fundos ligados a VGBL (Vida Gerador de Benefício Livre) e PGBL (Plano Gerador de Benefício Livre) estavam alocados em fundos multimercado. Já no acumulado de 2018, 10,4% dos recursos foram aplicados nessa modalidade de fundo. No mesmo intervalo, o volume de recursos em renda fixa caiu de 91,2% para 86,5%.

“A realidade atual é bem diferente daquela que vivíamos no cenário de juros altos e o participante está se deslocando para fundos que oferecem retorno potencial maior no médio e longo prazos”, avalia Jorge Nasser, presidente da FenaPrevi.

A boa notícia é que a escolha do plano de previdência não precisa ser para a vida toda. Nesse sentido, a portabilidade aparece como importante aliada para quem já tem plano em andamento, mas não está satisfeito com o retorno ou com as taxas cobradas pela sua instituição. O diretor executivo da Associação Brasileira das Entidades Fechadas de Previdência Complementar (Abrapp), Lucas Nóbrega, comenta que a lei que permite a portabilidade foi criada em 2001. “A lei está completando 18 anos e percebemos uma busca crescente.”

Dados da Superintendência de Seguros Privados (Susep) mostram que foram realizadas 131 mil portabilidades no ano passado, alta de 22,5% na comparação com o total do ano anterior, quando foram contabilizadas 107 mil transações. Em valores, o salto é ainda maior, de 34,5%, saindo de R$ 18,1 bilhões para alcançar o montante de R$ 24,2 bilhões no mesmo período.

“Com as taxas de juros em seus menores patamares históricos, muitas pessoas buscam alternativas para conseguir melhor rentabilidade em seus investimentos e nos últimos anos a entrada de novos gestores nesse mercado de previdência privada contribuiu muito, trazendo melhores taxas e retornos”, destaca Marisa Dornelles, planejadora financeira CFP pela Associação Brasileira de Planejadores Financeiros (Planejar).

A dica, dizem especialistas, é fazer contas. De acordo com cálculos da XP Investimentos, uma aplicação em um fundo de previdência que rende 1% a mais no ano pode se tornar 21% maior em 25 anos. Em uma simulação de aporte de R$ 100 mil, essa diferença de rendimento representaria R$ 81.496.

PASSO A PASSO

Para quem está pensando em fazer a portabilidade, o primeiro passo é observar o histórico do fundo. No entanto, como rentabilidade passada não é garantia de retorno no futuro, avaliar a equipe de gestão também é fundamental. Feito isso, verifique as taxas cobradas, se tem carregamento e qual a taxa de administração. “A diferença de porcentuais cobrados tem um impacto significativo no fim do plano, já que estamos falando de um investimento de longo prazo”, destaca Marisa ao lembrar que o processo de portabilidade é bastante simples e pode ser feito diretamente pela internet. “Muitas vezes o cliente fica desconfortável em retirar seu investimento da instituição, mas, se ele avalia que a outra instituição pode lhe trazer um retorno melhor, não há por que se sentir mal com isso. Basta ir à nova instituição e pedir a portabilidade ou fazer isso pela própria internet”, comenta Marisa.

De acordo com ela, o processo de portabilidade não tem custos. Também não há incidência de Imposto de Renda e as empresas devem finalizar a transferência em até cinco dias úteis. A única coisa que o cliente deve ficar atento é com o período de carência de 60 dias previstos. “Não há limite de operações, mas todas devem obedecer a esse prazo de 60 dias”, destaca. “Não é possível, por exemplo, mudar o tipo de plano de VGBL para PGBL ou de PGBL para VGBL”, diz.

No ano passado, as reservas dos planos de previdência privada aberta bateram a marca de R$ 836 bilhões, consolidando um crescimento de 10,54% diante dos R$ 756,2 bilhões registrados em 2017, conforme a FenaPrevi.

COMO EVITAR ERROS DE PORTABILIDADE

Na hora de trocar de banco, podem aparecer empecilhos. Uma dica importante é saber qual é o CNPJ do fundo. Muitos planos mostram os mesmos CNPJ e Processo Susep para todos os fundos do cliente. Quando solicita a portabilidade, ela será recusada pelo banco que alegará que o CNPJ está errado.

Em alguns bancos, o Processo Susep não está claro no internet banking, forçando o cliente a ir a uma agência ou ligar para o 0800.

Outro problema comum é quando o fundo pertence a um menor de idade. O plano geralmente não deixa claro se o CPF é do menor ou do seu responsável. Muitas vezes, essa portabilidade é recusada por ter titularidade divergente.

Para investir em previdência conte com a assessoria especializada da XP Investimentos. Abra sua conta em www.xpi.com.br

Planejamento é essencial para prever aposentadoria

Pesquisa realizada pela FenaPrevi-Ipsos mostra que 51% dos brasileiros esperam se aposentar antes dos 65 anos. Desse grupo, 9% gostariam de se aposentar com 50 anos ou menos, 11% têm a expectativa de se aposentar entre os 51 e 59 anos e 28% esperam se aposentar aos 60 anos. Para alcançar esse objetivo, no entanto, é necessário se planejar.

“A mais importante consideração é que a previdência é assunto de longo prazo. Sendo assim, deve ser tratado de forma consciente”, aconselha Rebeca Toyama, especialista em desenvolvimento humano.

A especialista destaca que, quanto mais cedo o trabalhador fizer a avaliação sobre a necessidade de criar um plano financeiro para a aposentadoria, melhor, pois haverá mais tempo para execução e correção no plano de ação. Quanto mais próximo da aposentadoria, menor deve ser o prazo entre uma avaliação e outra, sendo sugerido que seja anual.

“Devemos também ficar atentos para não cairmos em armadilhas da nossa própria mente ao lidarmos com assuntos de tamanha relevância e complexidade. Por esse motivo, um bom caminho é contratar profissionais qualificados para fazer isso”, aconselha.

“Nos últimos cinco anos, as reservas cresceram em média 12% por ano. Avançamos num ritmo muito forte e projetamos crescimento consistente nos próximos anos, com maior conscientização dos indivíduos de que devem fazer reservas financeiras para o futuro”, avalia Jorge Nasser, da Federação Nacional de Previdência Privada e Vida (FenaPrevi).